به گزارش خبرنگار بینالملل تازههای اقتصاد، این روزها بازارهای آسیا با نسخهای پیچیدهتر و جهانیتر از یک بحران کلاسیک ارزی مواجه است. این بار سقوط ارزها فقط محصول ضعف در بازارهای داخلی نیست، بلکه نتیجه فشاری است که از بیرون مرزها وارد میشود؛ از اتاقهای معامله در سنگاپور، لندن و نیویورک تا قراردادهایی که روی کاغذ بسته میشوند، اما بر اقتصاد واقعی کشورها اثر میگذارند.

گزارش بلومبرگ نشان میدهد که بانکهای مرکزی آسیا دیگر فقط با تقاضای داخلی دلار نمیجنگند، بلکه در برابر موجی از سفتهبازی فراساحلی صفآرایی کردهاند.

بحران از بیرون مرزها آغاز شد

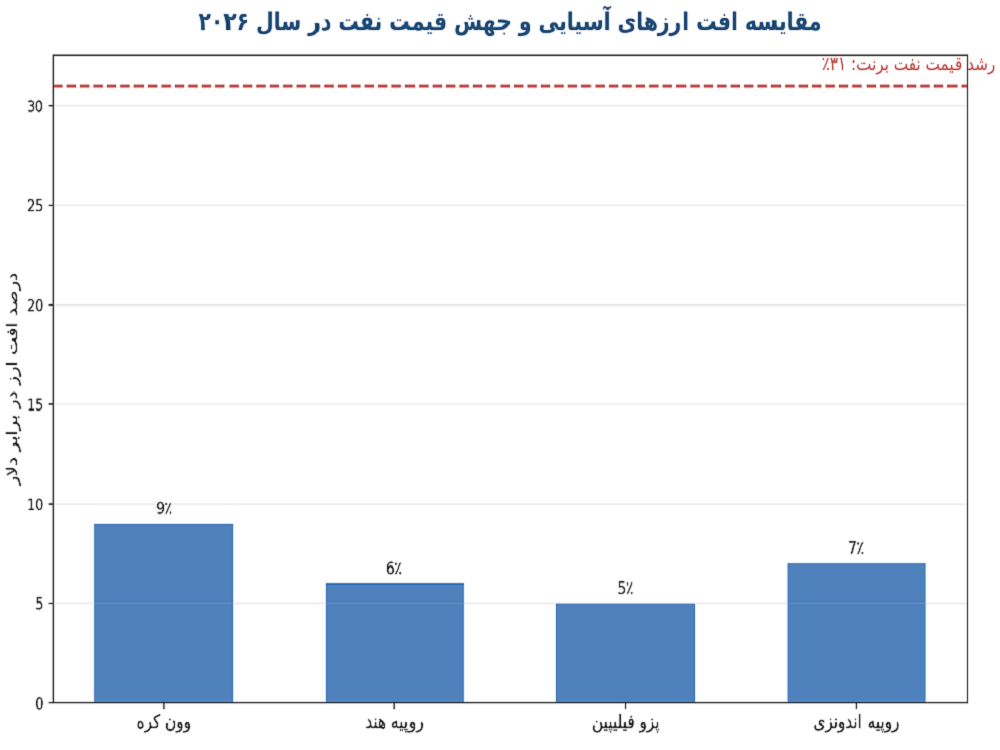

فشار بر ارزهای آسیایی در ماههای گذشته از سه مسیر همزمان تغذیه شده است: نفت گران، خروج سرمایه و دلار قدرتمند.

در همین رابطه رویترز هشدار داد که جهش بهای نفت، اقتصادهای واردکننده انرژی در آسیا را بهطور مستقیم در معرض تضعیف ارزی قرار داده است. برای این کشورها، هر دلار افزایش در قیمت نفت، به معنای فشار بیشتر بر تراز پرداختها، تورم بالاتر و تقاضای بیشتر برای ارز آمریکاست.

این فقط یک فشار تجاری نبود. در کنار نفت، سرمایهگذاران خارجی نیز در حال خروج از بازارهای منطقه بودند. کره جنوبی در سال ۲۰۲۶ با خروج بیش از ۷۸ میلیارد دلار سرمایه خالص خارجی از بازار سهام خود مواجه شد؛ رقمی که بهتنهایی نشان میدهد چرا وون تا پایینترین سطح خود از زمان بحران مالی جهانی سقوط کرد.

در هند نیز، همان گزارش از خروج حدود ۳۰ میلیارد دلار سرمایه از بازار سهام خبر میدهد؛ عددی که همزمان با افت روپیه به پایینترین سطوح تاریخی ثبت شد.

میدان اصلی نبرد: بازارهای فراساحلی

آنچه این بحران را از دورههای قبلی متمایز میکند، محل وقوع آن است. نبرد اصلی نه در بازار نقدی داخلی، بلکه در بازارهای فراساحلی و در قالب قراردادهای مشتقه، بهویژه NDF یا «پیمانهای آتی غیرقابل تحویل» جریان دارد.

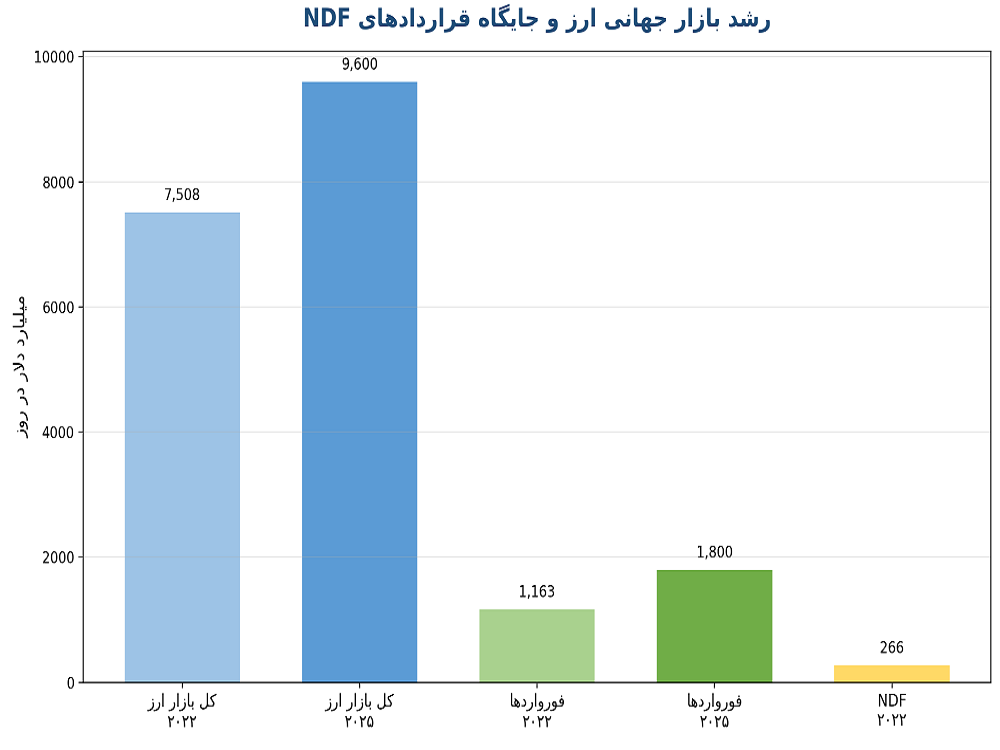

بر اساس دادههای «بانک تسویه حسابهای بین المللی» (BIS)، حجم روزانه معاملات NDF در سال ۲۰۲۲ به حدود ۲۶۶ میلیارد دلار رسیده بود. BIS در گزارش سال گذشته خود اعلام کرد که کل گردش روزانه بازار جهانی ارز در آوریل ۲۰۲۵ به ۹.۶ تریلیون دلار رسیده و بخش قراردادهای آتی قطعی، که NDFها را هم در بر میگیرد، به بیش از ۱.۸ تریلیون دلار در روز افزایش یافته است.

در ظاهر، سهم NDF از کل بازار ارز چندان بزرگ نیست، اما برای اقتصادهای آسیایی که ارزهایشان محدودیتهایی در تبدیلپذیری یا مدیریت جریان سرمایه دارند، همین بازار میتواند نقش تعیینکننده داشته باشد. معاملهگران در سنگاپور، لندن یا نیویورک میتوانند بدون نیاز به تحویل واقعی روپیه، وون یا پزو، روی افت این ارزها شرطبندی کنند و انتظارات منفی را به بازارهای داخلی منتقل کنند.

سئول؛ وون زیر آتش

کره جنوبی یکی از نخستین کشورهایی بود که فهمید منشأ فشار ارزیاش صرفاً در داخل کشور نیست. بلومبرگ در گزارش خود تاکید میکند که وزارت دارایی کره جنوبی تصمیم گرفت نظارت بر مشتقات ارزی فراساحلی را تشدید کند. این اقدام در زمانی صورت گرفت که وون به ضعیفترین سطح خود از زمان بحران مالی ۲۰۰۸ رسیده بود.

برای سئول، ماجرا فقط افت نرخ ارز نیست. افت وون برای اقتصادی که به صادرات، واردات انرژی و اعتماد سرمایهگذاران خارجی وابسته است، میتواند به سرعت به بحران انتظارات تبدیل شود. وقتی سرمایه از بازار سهام خارج میشود و همزمان بازارهای برونمرزی روی سقوط ارز شرط میبندند، بانک مرکزی ناچار است نهفقط به بازار داخلی، بلکه به کل شبکه مالی جهانی پاسخ بدهد.

بمبئی؛ دفاع تهاجمی از روپیه

در هند، بانک مرکزی مسیر متفاوت، اما هممعنایی را در پیش گرفت. بانک مرکزی هند سقف موقعیت باز خالص ارزی بانکها را به ۱۰۰ میلیون دلار کاهش داد تا امکان مشارکت غیرمستقیم در موجهای سفتهبازانه محدود شود. در همان گزارش آمده است که برآورد معاملهگران از «دفترچه شورت دلاری» بانک مرکزی، با احتساب موقعیتهای مشتقه فراساحلی، به حدود ۱۱۵ میلیارد دلار رسیده است.

این اعداد نشان میدهد دهلینو دیگر فقط با فروش دلار در بازار رسمی مداخله نمیکند؛ بلکه در حال استفاده از ابزارهای پیچیدهتر برای مدیریت انتظارات و بستن منافذ سفتهبازی است. با این حال، فشار بر روپیه همچنان ادامه دارد؛ زیرا ریشه بحران، فقط در خود بازار ارز نیست، بلکه در خروج سرمایه، قیمت انرژی و جذابیت بازدهی دلار نهفته است.

مانیل؛ پزو در سایه تورم

فیلیپین نیز یکی از قربانیان مستقیم این موج بود. مقامهای پولی این کشور از بانکها خواستهاند اطمینان دهند که قراردادهای NDF صرفاً برای نیازهای واقعی اقتصادی و پوشش ریسک استفاده میشود، نه برای سفتهبازی صرف.

برای مانیل، مشکل تنها ضعف ارزی نیست. افزایش قیمت نفت بهسرعت خود را در تورم داخلی نشان میدهد و بانک مرکزی را در وضعیت دشواری قرار میدهد: اگر برای دفاع از پزو نرخ بهره را بالا ببرد، فشار بر رشد اقتصادی بیشتر میشود؛ اگر چنین نکند، تورم و افت ارزش پول ملی میتوانند همزمان تشدید شوند.

جاکارتا؛ مداخله در تمام ساعتهای شبانهروز

در اندونزی، پاسخ بانک مرکزی از همه صریحتر بود. بانک مرکزی اندونزی بهطور غیرمنتظره نرخ بهره را افزایش داد و اعلام کرد برای حمایت از روپیه، «در سراسر جهان و در تمام ساعتها» در بازار ارز فعال است.

این عبارت، بیش از یک موضعگیری تبلیغاتی است؛ اعترافی آشکار به این واقعیت که بازار ارز دیگر مرز زمانی و مکانی نمیشناسد. وقتی روپیه از سطح ۱۸،۰۰۰ در برابر دلار عبور کرد، بانک مرکزی دریافت که دفاع سنتی در بازار داخلی کافی نیست و باید جریان فشار را در هر ساعتی که شکل میگیرد، پاسخ بدهد.

نفت؛ سوخت پنهان بحران ارزی

تقریباً همه روایتهای این بحران به یک نقطه مشترک میرسند و آن «نفت» است. شوک قیمتی نفت، ریسک مداخله ارزی در آسیا را بهشدت افزایش داده است. هرچه نفت گرانتر میشود، اقتصادهای واردکننده انرژی برای تأمین نیاز خود دلار بیشتری لازم دارند. این یعنی افزایش فشار ساختاری بر ارزهای محلی.

در همین حال «آژانس بینالمللی انرژی «(IEA) در گزارشی اشاره کرده که نوسانات شدید بازار پس از تحولات اواخر فوریه ۲۰۲۶، چشمانداز تقاضا و عرضه جهانی را برهم زده است. در چنین وضعیتی، ارزهای آسیایی تنها در برابر معاملهگران بازار ارز قرار ندارند؛ آنها عملاً در برابر یک شوک ژئوپلیتیک-انرژی ایستادهاند.

چرا این بار مداخله کافی نیست؟

بانکهای مرکزی آسیا تجربه مدیریت نوسانات ارزی را دارند. آنها بارها با فروش ذخایر، کنترل نقدینگی یا افزایش نرخ بهره، از ارزهای خود دفاع کردهاند. اما مسئله ۲۰۲۶ این است که فشار، همزمان از چند جبهه میآید: از بازار نفت، جریان سرمایه، بازارهای مشتقه فراساحلی و دلار آمریکا که هنوز پناهگاه اصلی سرمایه جهانی است.

در چنین شرایطی، حتی مداخلههای پرقدرت نیز بیشتر نقش «خریدن زمان» دارند تا حل کامل بحران. تحلیلها در مجموع تصویری از بانکهای مرکزی ارائه میکنند که میتوانند نوسان را کمتر کنند، اما قادر نیستند بهتنهایی روند را معکوس کنند؛ مگر آنکه عوامل بنیادین هم تغییر کند.

در واقع داستان ارزهای آسیایی در ۲۰۲۶، داستان یک جابهجایی مهم در اقتصاد جهانی است: بحرانها دیگر لزوماً در همانجایی که دیده میشوند، متولد نمیشوند. افت وون در سئول، ضعف روپیه در بمبئی یا فشار بر پزو در مانیل، بخشی از واقعیتی هستند که در بازارهای فراساحلی، پشت صفحههای معاملاتی و در قراردادهای مشتقه شکل میگیرد.

نظر شما